sivu

|

21

|

Yritystulojen sovittelu

työttömyysturvassa

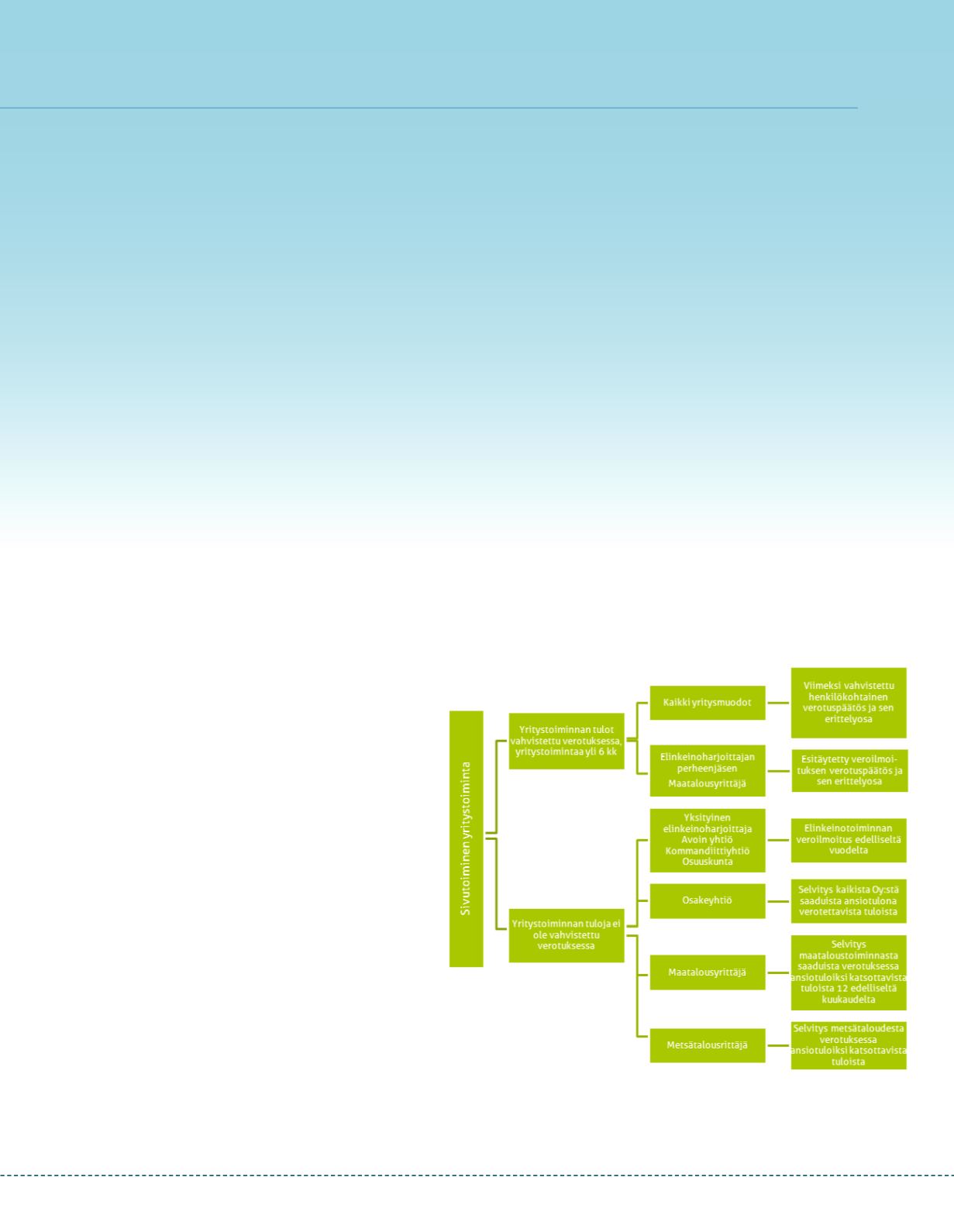

Sivutoimisesta yritystoiminnasta saa-

tu tulo sovitellaan yleensä viimeksi

vahvistetun henkilökohtaisen vero-

tuksen verotuspäätöksen tietojen mu-

kaan. Jos yritystoimintaa on harjoitet-

tu vasta lyhyen aikaa, arvioidaan yri-

tystoiminnan tulot muulla luotetta-

valla selvityksellä. Sivutoimisesta yri-

tystoiminnasta saatu tulo sovitellaan

myös silloin, kun toiminnasta kertyy

tuloa toiminnan harjoittamisen päät-

tymisen jälkeen. Sovittelua verrataan

aikanaan vahvistuviin verotustietoi-

hin ja liikaa maksettu etuus peritään

takaisin.

Luotettavana pidettävä selvitys

Sivutoimisesta yritystoiminnasta saa-

tu tulo sovitellaan pääsäännön mu-

kaan viimeksi vahvistetun henkilö-

kohtaisen verotuksen verotuspäätök-

sen tietojen mukaan. Jos toiminta on

kestänyt vasta vähän aikaa, näin ei

voida vielä menetellä.

Hakijaa voidaan tällöin pyytää esi-

merkiksi toimittamaan ennakkovero-

lippu kuluvalle vuodelle. Ennakkove-

rolipun tiedot perustuvat toisaalta ha-

kijan omaan arvioon. Kuukausikoh-

taiset selvitykset antavat siksi yleensä

luotettavampaa tietoa yritystoimin-

nan tuloista kuin ennakkoverolippu.

Ainakin jos ennakkoverolippua ei ole

(ja käytännössä lähtökohtaisesti aina),

henkilön tulee verotustietojen puut-

tuessa ilmoittaa yritystoiminnan tu-

lot vähennyskelpoisilla menoilla vä-

hennettynä kuukausittain hakemuk-

sen yhteydessä sekä hakemista edeltä-

vältä, yritystoiminnan keston ajalta.

Vähennyskelpoisina menoina hyväk-

sytään samat menoerät kuin verotta-

jallakin. Asiakirjat, joilla sivutoimisen

yritystoiminnan tulotietoja voidaan

selvittää, ovat esimerkiksi siis kuukau-

sittainen kirjanpitoselvitys ja välitilin-

päätös. Tämän periaatteen mukaisesti

toimitaan, kunnes verotus valmistuu.

Vahvistetun verotuksen tiedot huo-

mioidaan sovittelussa heti verotuksen

vahvistuttua (kesken vuoden, yleensä

1.11. lukien).

Kun yritystoiminnan ansiotulo (pää-

omatulot eivät vaikuta) on vahvistet-

tu verotuksessa, henkilön tulee toi-

mittaa työttömyyskassaan paitsi vii-

meksi vahvistettu henkilökohtainen

verotuspäätös myös sen erittelyosa.

Sovittelu suoritetaan verotustietojen

mukaan koko vuodelta eikä henkilö

voi vedota esimerkiksi siihen, ettei hä-

nellä ole tuloja joka kuukausi (Vako

28.11.2013 Dnro 1829/2013/3887).

Pelkkä työn epäsäännöllisyys tai sa-

tunnaisuus ei ole peruste jättää ve-

rotustietoja soveltamatta (Vako

1.3.2007 Dnro 9834/2005/815).

Toisaalta työttömyysetuuden sovitte-

lussa otetaan huomioon vain ansio-

tulona pidettävä vastike. Tulon huo-

mioon ottaminen edellyttää, että se

on saatu korvauksena työstä. Tämän

vuoksi kaikkea verottajan ansiotu-

loksi katsomaa tulo-osuutta ei aina

katsota sovittelussa huomioitavak-

si tuloksi (esimerkiksi perintönä saa-

tu maatila, josta koituu verotuksessa

maatalouden ansiotuloa pellon vuok-

rauksesta, kun henkilö ei millään

tavalla harjoita siellä muutoin maa-

taloustoimintaa, VAKO 30.3.2006

Dnro 10069/2004/1382). Metsä-

talouden kohdalla puolestaan sovi-

tellaan vain hankintatyön arvo (tar-

vitaan siksi verotuspäätöksen lisäksi

myös erittelyosa). Verotustiedot luo-

vat pohjan sivutoimisen yrittäjän tu-

lojen huomioimiselle siinäkin tilan-

teessa, ettei henkilö ole saanut ollen-

kaan palkkaa (Vako 15.4.2010 Dnro

2200/2009/1465).

Esimerkki yritystulojen sovittelusta:

Yritystoiminnan

tulos

viimek-

si vahvistetussa henkilökohtaisen

verotuksen verotuspäätöksessä-

si ovat olleet 4000 euroa. Ansio-

päivärahani kuukausittain vähen-

tävä määrä saadaan kohdistamal-

la yritystoiminnan tulot kuukau-

sitasolle: yritystoiminnan tulo

4000e:12kk=päivärahaan sovitel-

laan 333,33 e/kk.

Muuttunut tilanne

Tilanteessa, jossa on täysin riidaton-

ta, että elinkeinoelämän ansiotuloja

ei etuuden saamishetkellä ole, asiaa

arvioidaan toisin, esimerkiksi kun si-

vutoiminen maatalousyrittäjätoimin-

ta on kokonaan päättynyt. Tällöin so-

vittelu tehdään viime kädessä tosiasi-

allisia tulotietoja ja muuttuneita olo-

suhteita vastaavasti (Vako 13.10.2011

Dnro 3213/2010/3615). Tuoreim-

man vahvistetun verotuksen mukai-

set tiedot osoittavat lähtökohtaisesti

yritystulon määrän oikeammin kuin

vanhat tiedot, mutta niitä ei sovel-

leta, jos yritystuloja ei riidattomasti

enää tule olemaan (Vako 9.12.2010

Dnro 4005/2009/4618). Jälkikäteen

saatu yritystoiminnan aikana synty-

nyt tulo on yhtäältä soviteltava (Vako

2.11.2006 Dnro 2827/2005/4017).

Työttömyyskassan tulee työttömyys-

turvalain mukaisesti tarkistaa suori-

tettu sovittelu, kun se on tehty mak-

suhetkellä käytetyn tiedon mukaan.

Tällöin on myös mahdollista, että ai-

kanaan maksettu etuus joudutaan pe-

rimään saajaltaan takaisin. Maksu-

vuoden verotuksen valmistuttua kas-

san tulee tarkistaa aikanaan antaman-

sa päätös, koska sovittelussa on otetta-

va huomioon sen ajan ansiotulo, jolta

ajalta päivärahaa maksetaan (Vako

7.8.2008 Dnro 2139/2007/2656).

Takaisinperintää voidaan edellytys-

ten täyttyessä kohtuullistaa.

Työttömyyskassa luottaa pääsääntöi-

sesti hakijan selvityksiin eikä hen-

kilöltä pyydetä normaalisti erikseen

kuitteja, kun yritystoiminnan tulois-

ta ja menoista on pidetty yksinker-

taista kirjanpitoa. Joissakin yksittäis-

tilanteissa tältäkään ei voi välttyä. Jos

yritystoiminnan tulot kasvavat, TE-

toimisto selvittää, onko yritystoimin-

ta muuttunut päätoimiseksi. Jos toi-

minta katsotaan päätoimiseksi, työt-

tömyysetuutta ei enää suoriteta. Työ-

voimaviranomaisen kanta sitoo työt-

tömyyskassaa.

Yritystulojen sovittelu pähkinänkuoressa